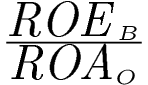

Wskaźnik efektu dźwigni finansowej

Sposób obliczania

gdzie:

Opis wskaźnika

Wskaźnik pomocny w ustaleniu, czy badany podmiot może osiągać pozytywne efekty dźwigni finansowej. Pozytywne efekty dźwigni finansowej zachodzą wówczas, gdy wzrost zadłużenia (tj. zaciąganie nowych zobowiązań odsetkowych) przekłada się na poprawę rentowności kapitału własnego (ROEB). Innymi słowy, wskaźnik pomaga ocenić, czy zaciąganie dodatkowych obciążeń odsetkowych przez przedsiębiorstwo, przy jego obecnym potencjale operacyjnym (co odzwierciedla rentowność aktywów ROAO) i przy jego obecnym poziomie obciążeń odsetkowych, pozwoli na poprawę rentowności dla właścicieli (oznaczającej wzrost wskaźnika ROEB). Zjawisko przeciwne nazywa się „maczugą finansową” (negatywne efekty dźwigni finansowej) – jest to sytuacja, w której zaciąganie dodatkowego zadłużenia odsetkowego powoduje pogorszenie rentowności kapitału własnego, czyli spadek wskaźnika ROEB.

Wskaźnik jest bardzo pomocny w kontekście zarządczym – pozwala ocenić, czy korzystanie z obcych źródeł finansowania jest efektywne z punktu widzenia interesu właścicieli; w warunkach negatywnych efektów dźwigni finansowej ("maczugi finansowej") podmiot powinien poszukiwać innych źródeł finansowania (np. zwiększenie kapitału własnego).

UWAGA! Wskaźnik efektu dźwigni finansowej operuje innymi niż tradycyjne miarami ROE i ROA; ROEB to tzw. ROE w ujęciu brutto, zaś ROAO to tzw. ROA w ujęciu operacyjnym (licznik to uproszczony EBIT – Earnings Before Interests and Taxes).

System eanaliza.pl obliczy ten wskaźnik dla Ciebie. Sprawdź jak to działa i wykonaj pierwsze analizy bezpłatnie.

Interpretacja wskaźnika

- Jeżeli wartości wskaźnika > 1 (czyli ROEB / ROAO >1), w przedsiębiorstwie występują pozytywne efekty dźwigni finansowej; innymi słowy, wzrost zadłużenia odsetkowego przełoży się na poprawę rentowności kapitału własnego.

- Jeżeli wartości wskaźnika < 1 (czyli ROEB / ROAO <1), w przedsiębiorstwie występują negatywne efekty dźwigni finansowej; innymi słowy, wzrost zadłużenia odsetkowego będzie powodował pogorszenie rentowności kapitału własnego.

- Przy ocenie zmian wartości wskaźnika w czasie (w ciągu kilku okresów):

- wzrost wskaźnika oceniamy pozytywnie – oznacza to, że w przedsiębiorstwie rośnie potencjał do korzystania z pozytywnych efektów dźwigni finansowej (szczególnie gdy wskaźnik wyraźnie wzrasta powyżej wartości granicznej, czyli 1,0),

- spadek wskaźnika oceniamy odpowiednio negatywnie – oznacza to, że w przedsiębiorstwie spada potencjał do korzystania z pozytywnych efektów dźwigni finansowej (szczególnie gdy wskaźnik wyraźnie zbliża się do wartości granicznej, czyli 1,0).

UWAGA! Jeżeli wartości wskaźników ROEB i ROAO nie są równocześnie dodatnie nie można wiarygodnie interpretować wartości wskaźnika.