Model Beneisha (M-score) – 1999

Sposób obliczania

gdzie:

Opis modelu

Probitowy model Beneisha M-score zaliczany jest do najbardziej znanych metod detekcji manipulacji księgowych.

Prof. M. D. Beneish z Indiana University badał dane finansowe amerykańskich spółek giełdowych za lata 1982-1992. W grupie spółek znajdowały się również te, które zostały uznane przez SEC za podmioty dokonujące manipulacji księgowych.

W modelu wykorzystano trzy grupy wskaźników:

- wskaźniki sygnalizujące przyszłą efektywność prowadzonej działalności,

- wskaźniki związane z przepływami pieniężnymi i różnicami memoriałowymi,

- wskaźniki ilustrujące motywację menadżerów do manipulowania danymi.

Ostatecznie w modelu wykorzystano zestaw ośmiu wskaźników porównujących rok (t), w którym dokonano manipulacji księgowych, z rokiem wcześniejszym (t – 1) wolnym od manipulacji księgowych. Do każdego wskaźnika przypisano wagi (współczynniki).

Interpretacja wartości modelu M

- M > -2,22 (-1,78) – wartość powyżej wartości granicznej oznacza, że sprawozdanie może być manipulowane. Wartość -1,78 wynika z korekty wprowadzonej w 2012 r.

- Dokładność modelu:

- 76% w pierwszym okresie po dokonaniu manipulacji,

- 66% w drugim roku po dokonaniu manipulacji księgowych

- Na podstawie analizy sytuacji przedsiębiorstw, które dokonały manipulacji księgowych, Beneish zauważył, że typowi manipulatorzy:

- mają bardzo wysokie tempo wzrostu przychodów ze sprzedaży (SGI),

- stosują agresywną księgowość (wskaźniki DSRI, DEPI, TATA),

- mają pewne trudności, na które wskazują wysokie wartości wskaźników AQI, GMI, SGAI, LVGI, czyli: spadek marży brutto, wzrost udziału kosztów stałych, wzrost zadłużenia, pogorszenie jakości aktywów.

- Uwagi do interpretacji i zastosowania modelu:

- model ocenia prawdopodobieństwo występowania manipulacji w sprawozdaniach finansowych przedsiębiorstwa i pozwala oddzielić "manipulatorów" od "niemanipulatorów",

- aby model był skuteczny w okresie (t - 1) przedsiębiorstwo nie może manipulować wynikiem księgowym, w przeciwnym wypadku porównanie danych z dwóch okresów, które poddano manipulacjom będzie dawać niewłaściwe wyniki,

- poszczególne wskaźniki są jedynie sygnałem potencjalnej manipulacji, które mogą wskazywać na dalsze kierunki szczegółowych badań (np. analiza poziomu kosztów, analiza przyczyny zmian poziomu przychodów ze sprzedaży i należności),

- należy sprawdzić, czy w analizowanym okresie nie wprowadzono zmian w założeniach polityki rachunkowości przedsiębiorstwa.

Szczegółowy opis poszczególnych wskaźników oraz analiza ich wpływu na wynik funkcji M

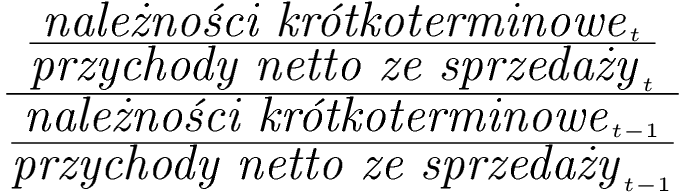

DSRI – wskaźnik rotacji należności

Sposób obliczania

Waga wskaźnika: +0,920

Jednostka: razy

Wartość dla "manipulatorów": 1,412

Wartość dla "niemanipulatorów": 1,030

Uwagi do obliczenia wskaźnika

W systemie eanaliza.pl dla pierwszego okresu (pierwszej kolumny w tabeli wyników) przyjmujemy do obliczeń wartości z bieżącego okresu (t), ze względu na brak wartości z okresu poprzedniego (t-1).

Interpretacja

- Wskaźnik umożliwia ocenę zmiany poziomu należności w relacji do poziomu sprzedaży pomiędzy okresem (t) a okresem (t – 1).

- Znaczny wzrost należności w stosunku do wzrostu przychodów ze sprzedaży (wskaźnik większy od 1) zwiększa prawdopodobieństwo manipulacji zyskami (efekt sztucznego zawyżania przychodów ze sprzedaży).

- Zmiany mogą też wynikać ze zmiany polityki kredytowania odbiorców (należy sprawdzić).

- Wyższa wartość wskaźnika zwiększa prawdopodobieństwo manipulacji.

GMI – wskaźnik marży brutto

Sposób obliczania

Waga wskaźnika: +0,528

Jednostka: razy

Wartość dla "manipulatorów": 1,159

Wartość dla "niemanipulatorów": 1,017

Uwagi do obliczenia wskaźnika

W wariancie porównawczym RZiS koszt własny sprzedanych produktów, towarów i materiałów to koszty ogółem (pozycja B) pomniejszone o koszt wytworzenia świadczeń na własne potrzeby (pozycja A.III) skorygowane o zmianę stanu produktów (pozycja A.II).

W systemie eanaliza.pl dla pierwszego okresu (pierwszej kolumny w tabeli wyników) przyjmujemy do obliczeń wartości z bieżącego okresu (t), ze względu na brak wartości z okresu poprzedniego (t-1).

Interpretacja

- Wskaźnik umożliwia ocenę marży brutto na sprzedaży pomiędzy okresem (t) a okresem (t - 1). Zalecana wartość wskaźnika wynosi 1.

- Pogorszenie marży na sprzedaży (wskaźnik większy od 1) może zwiększać prawdopodobieństwo manipulacji księgowych.

- Wyższa wartość wskaźnika zwiększa prawdopodobieństwo manipulacji.

AQI – wskaźnik jakości aktywów

Sposób obliczania

Waga wskaźnika: +0,404

Jednostka: razy

Wartość dla "manipulatorów": 1,228

Wartość dla "niemanipulatorów": 1,031

Uwagi do obliczenia wskaźnika

W systemie eanaliza.pl dla pierwszego okresu (pierwszej kolumny w tabeli wyników) przyjmujemy do obliczeń wartości z bieżącego okresu (t), ze względu na brak wartości z okresu poprzedniego (t-1).

Interpretacja

- Wskaźnik umożliwia ocenę udziału pozostałych aktywów trwałych (innych niż rzeczowe aktywa trwałe) w sumie aktywów. Przyszłe korzyści z tytułu wykorzystania tych aktywów są mniej pewne, a więc ich wyższy udział w sumie aktywów wskazuje na pogorszenie jakości aktywów.

- Pogorszenie jakości aktywów (wskaźnik większy od 1) zwiększa prawdopodobieństwo manipulacji księgowych w związku z kapitalizacją i odroczeniem kosztów.

- Wyższa wartość wskaźnika zwiększa prawdopodobieństwo manipulacji.

SGI – wskaźnik dynamiki sprzedaży

Sposób obliczania

Waga wskaźnika: +0,892

Jednostka: razy

Wartość dla "manipulatorów": 1,581

Wartość dla "niemanipulatorów": 1,133

Uwagi do obliczenia wskaźnika

W systemie eanaliza.pl dla pierwszego okresu (pierwszej kolumny w tabeli wyników) przyjmujemy do obliczeń wartości z bieżącego okresu (t), ze względu na brak wartości z okresu poprzedniego (t-1).

Interpretacja

- Wskaźnik porównuje wartość sprzedaży w okresie (t) i (t - 1).

- Wzrost dynamiki sprzedaży (wskaźnik powyżej 1) może zwiększać prawdopodobieństwo manipulacji księgowych.

- Wyższa wartość wskaźnika zwiększa prawdopodobieństwo manipulacji.

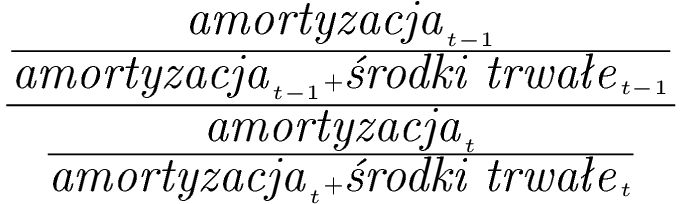

DEPI – wskaźnik amortyzacji

Sposób obliczania

Waga wskaźnika: +0,115

Jednostka: razy

Wartość dla "manipulatorów": 1,072

Wartość dla "niemanipulatorów": 1,007

Uwagi do obliczenia wskaźnika

W systemie eanaliza.pl dla pierwszego okresu (pierwszej kolumny w tabeli wyników) przyjmujemy do obliczeń wartości z bieżącego okresu (t), ze względu na brak wartości z okresu poprzedniego (t-1).

Interpretacja

- Wskaźnik umożliwia ocenę relacji amortyzacji do wartości brutto środków trwałych w okresie (t) i okresie (t - 1).

- Wartości wskaźnika powyżej 1 mogą świadczyć o obniżeniu stawek amortyzacji lub wydłużeniu okresu amortyzacji, w efekcie czego niższe będą koszty działalności operacyjnej i wyższy wynik finansowy.

- Wyższa wartość wskaźnika zwiększa prawdopodobieństwo manipulacji.

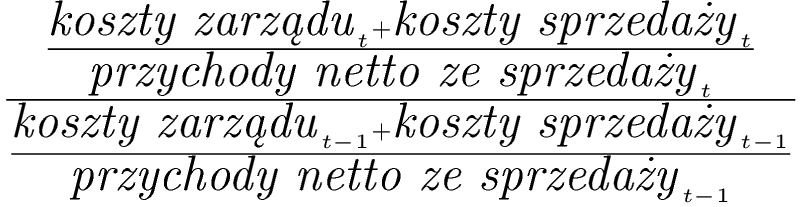

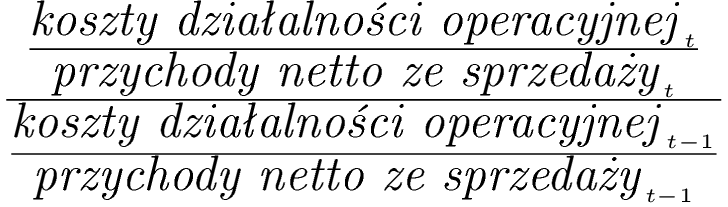

SGAI – wskaźnik kosztów

Sposób obliczania

lub

Waga wskaźnika: -0,172

Jednostka: razy

Wartość dla "manipulatorów": 1,107

Wartość dla "niemanipulatorów": 1,085

Uwagi do obliczenia wskaźnika

Pierwszy wzór dotyczy wariantu kalkulacyjnego RZiS. W przypadku wariantu porównawczego RZiS, ponieważ pozycje z licznika nie są wyodrębnione przyjmuje się drugi z przedstawionych wzorów.

W systemie eanaliza.pl dla pierwszego okresu (pierwszej kolumny w tabeli wyników) przyjmujemy do obliczeń wartości z bieżącego okresu (t), ze względu na brak wartości z okresu poprzedniego (t-1).

Interpretacja

- Wskaźnik umożliwia ocenę dysproporcji w relacjach pomiędzy poziomem kosztów a sprzedażą w kolejnych okresach, które mogą świadczyć o manipulacjach księgowych.

- Wartość wskaźnika powyżej 1 może świadczyć o skłonności do manipulacji księgowych.

- Wyższa wartość wskaźnika zwiększa prawdopodobieństwo manipulacji.

TATA – wskaźnik różnic memoriałowych

Sposób obliczania

lub

Waga wskaźnika: +4,679

Jednostka: razy

Wartość dla "manipulatorów": 0,049

Wartość dla "niemanipulatorów": 0,015

Uwagi do obliczenia wskaźnika

W systemie eanaliza.pl dla pierwszego okresu (pierwszej kolumny w tabeli wyników) przyjmujemy do obliczeń wartości z bieżącego okresu (t), ze względu na brak wartości z okresu poprzedniego (t-1).

Interpretacja

- Wskaźnik umożliwia ocenę relacji ogólnej sumy różnic memoriałowych do ogólnej sumy aktywów. Suma różnic memoriałowych określana jest jako różnica pomiędzy zyskiem netto a przepływami pieniężnymi z działalności operacyjnej.

- Wysoka wartość wskaźnika oznacza niski poziom pokrycia wyniku księgowego przepływami operacyjnymi i wskazuje na możliwość wykorzystania przez menedżerów manipulacji księgowych.

- Wyższa wartość wskaźnika zwiększa prawdopodobieństwo manipulacji.

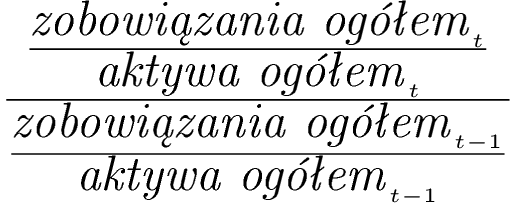

LVGI – dźwignia finansowa

Sposób obliczania

Waga wskaźnika: -0,327

Jednostka: razy

Wartość dla "manipulatorów": 1,124

Wartość dla "niemanipulatorów": 1,033

Uwagi do obliczenia wskaźnika

W systemie eanaliza.pl dla pierwszego okresu (pierwszej kolumny w tabeli wyników) przyjmujemy do obliczeń wartości z bieżącego okresu (t), ze względu na brak wartości z okresu poprzedniego (t-1).

Interpretacja

- Wskaźnik umożliwia ocenę relacji poziomu ogólnego zadłużenia pomiędzy okresem (t) i (t - 1).

- Wzrost zadłużenia (wskaźnik powyżej 1) zwiększa motywację menedżerów do poprawy obrazu przedsiębiorstwa w sprawozdaniu finansowym, a więc zwiększa prawdopodobieństwo wystąpienia manipulacji księgowych.

- Wyższa wartość wskaźnika zwiększa prawdopodobieństwo manipulacji

Źródło:

BENEISH M.D. (1999), The Detection of Earnings Manipulation, "Financial Analysts Journal", vol. 55, no. 5.

BENEISH M.D., LEE C.M.C., NICHOLS C. (2012), Fraud Detection and Expected Returns, Working Paper, Indiana University Bloomington.

DALECKA A. (2015) Użyteczność modelu Beneisha w detekcji manipulacji księgowych, "Finanse, Rynki finansowe, Ubezpieczenia" nr 73, t. 1.